Steeds vaker verliezen mensen het overzicht van al hun (al dan niet gewenste) abonnementen. Het opzeggen hiervan is vaak een nog grotere doorn in het oog. Toch is daar nu een (Nederlandse) oplossing op gevonden voor op je smartphone. Dyme is een app die je vaste lasten in een overzicht plaatst, onnodige abonnementen voor je opzegt en adviseert hoe je kunt besparen op bijvoorbeeld je energierekening. Is het te mooi om waar te zijn, of is de app echt in staat om een jou honderden euro’s per jaar te besparen? Wij downloadden de app en gingen op onderzoek uit.

Dyme: de app

Laten we beginnen bij wat algemene uitleg. Dyme is een gratis mobiele applicatie die wordt gekoppeld aan je bankrekeningen. Dat gebeurt door middel van een beveiligde encryptie. Vervolgens analyseert de slimme technologie al je terugkerende betalingen. Daarbij kun je denken aan gas, water, licht en je abonnementen voor bijvoorbeeld de sportschool, tijdschriften, loterijen en streaming diensten.

Dit geeft je in eerste instantie al een overzicht in je uitgaven, maar laat ook zien dat je wellicht nog iets betaalt wat je helemaal niet meer gebruikt. De app helpt je dan vervolgens om die abonnementen met één druk op de knop op te zeggen. Daarnaast krijg je ook advies over je vaste uitgaven. Bijvoorbeeld als je nog extra zou kunnen besparen op je energierekening. Je krijgt dan te zien hoeveel geld je daarop kunt besparen, waarna Dyme jou helpt met het oversluiten van je contracten. Dyme helpt je dus op een veilige manier om inzicht te krijgen in je kosten en zorgt dat je daar vervolgens ook nog op bespaart.

Dyme gebruiken: een vooroordeel

Ik ben redelijk sceptisch wanneer een app direct mijn persoonsgegevens wil hebben. Toen ik binnen enkele seconden de inloggegevens van mijn bank moest delen met Dyme, twijfelde ik dus toch een momentje. De app had mijn vertrouwen nog niet helemaal gewonnen, maar wilde al wel toegang tot mijn financiën.

Het vertrouwen gewonnen

Na een bezoekje aan de website van Dyme, begon de app mij toch te overtuigen van de betrouwbaarheid. Dyme werkt namelijk samen met de grootste Nederlandse banken en is op dezelfde manier beveiligd. Zeker nadat ik zag dat de app alleen beperkte informatie over mij verzamelt, begon ik het mogelijke voordeel van de app in te zien en begon ik Dyme voorzichtig, maar toch enthousiast te downloaden.

Hoe veilig en privé is Dyme?

Dyme loopt voorop in het gebruik van zogenaamde PSD2-richtlijn. Deze nieuwe regelgeving houdt in dat ook derden – uiteraard alleen na toestemming – bij je bankgegevens kunnen. Dat klinkt heel spannend, maar het valt reuze mee. Om dit te mogen doen, heeft het bedrijf een vergunning aangevraagd bij De Nederlandsche Bank. De vergunningsaanvraag van Dyme is op dit moment in behandeling.

Bij het opstarten van de app valt het me dus ook op dat er alles aan wordt gedaan om te laten zien dat je gegevens veilig blijven. De stappen staan zeer helder uitgelegd en er wordt hard geprobeerd om mij te overtuigen van de betrouwbaarheid van de app.

De partijen die je toestemming geeft via de PSD2-wetgeving kunnen trouwens ook alleen beperkt informatie inzien. Deze regels worden met en door de banken opgesteld. Ook gebeurt het delen van die informatie met dezelfde beveiliging als bij de bank: een 256-bit TLS-encryptie.

Dyme laat alleen jouw vaste lasten zien in het overzicht. Dit wordt gedaan met slimme technologie die terugkerende betalingen herkent. Die betalingen worden vervolgens in de app geladen. De rest van je betalingen wordt niet geïmporteerd.

Om ook je privacy te behouden, wordt de technologie van Dyme niet gebruikt om persoonsgegevens te verzamelen. Het maakt dus echt alleen de koppeling tussen jou en je bank. Nadat ik de app geïnstalleerd heb, is dat ook wel het idee dat ik krijg van Dyme. De informatie die er staat gaat namelijk echt alleen maar over mijn vaste lasten.

Gemakkelijk overzicht en besparen

Naast veilig, is Dyme ook nog eens erg makkelijk. Het enige wat je hoeft te doen nadat je de app hebt geïnstalleerd, is het koppelen van je bank. Je kiest welke bank je hebt, logt in en Dyme doet de rest.

De installatie en koppeling

Tijdens de installatie van de app zie ik op welke manier de app mij koppelt met de bank. Ook kan ik precies volgen in welke fase de app zit met betrekking tot het importeren van mijn gegevens. Het geeft een gevoel van transparantie, wat zeker een pluspunt is voor een app die me binnen een paar seconden al vroeg om mijn bankgegevens te delen.

Alles eenvoudig opzeggen

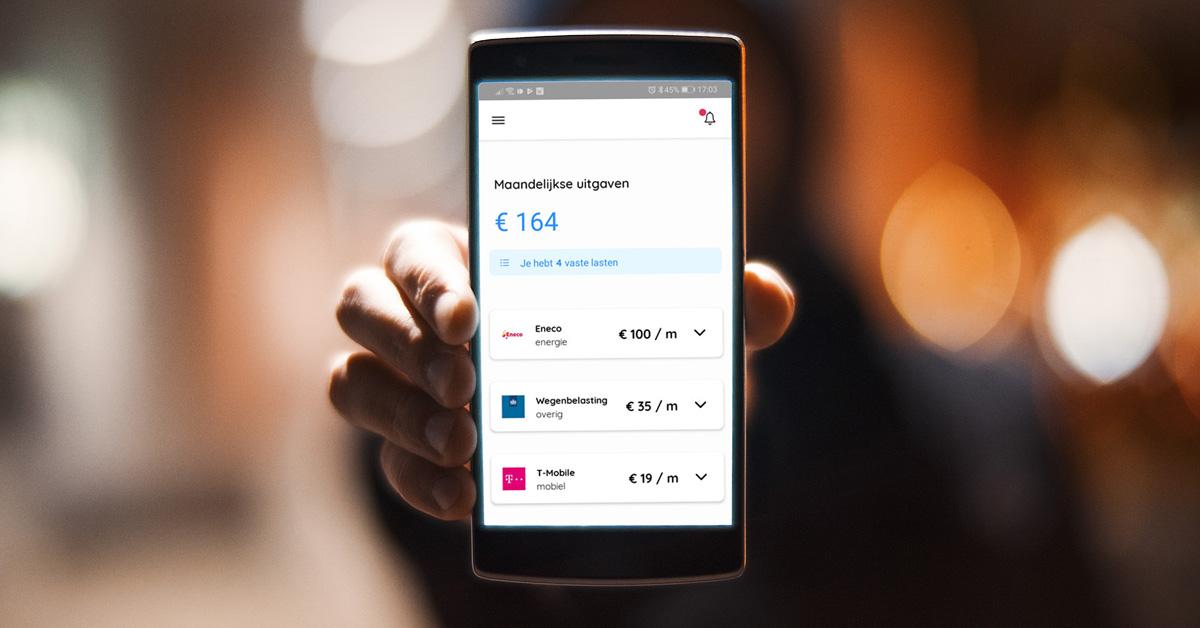

Tijdens het importeren van de vaste lasten zie je welke data er wordt gebruikt en krijg je binnen enkele minuten een totaaloverzicht. Vervolgens is het mogelijk om alle vaste lasten zelf te inspecteren. Je ziet informatie over het bedrijf, hoe vaak je hebt betaald aan dat bedrijf en hoeveel geld je per jaar betaalt. Wil je iets stopzetten, dan druk je eenvoudig op de oranje ‘zet stop’ knop. Je ziet dan direct hoeveel geld je op jaarbasis gaat besparen met het opzeggen. Vervolgens zegt Dyme je contract per aangetekende brief op, die je vervolgens kunt volgen. Dyme biedt hierbij een opzeggarantie voor de eerstvolgende mogelijke datum.

Omdat ik zelf slechts vier vaste lasten heb die ik allemaal niet kan opzeggen, besluit ik om die actie niet te ondernemen. Het opzeggen van mijn zorgverzekering zal dan ook vast geen goed idee zijn en ook bellen zonder mijn sim-only abonnement is helaas niet echt mogelijk.

Hoeveel kun je besparen met Dyme?

Volgens onderzoek van Dyme verspilt de gemiddelde Nederlander ca. 50 euro per maand aan abonnementen die niet gebruikt worden. Mensen die de app gedownload hebben, besparen op jaarbasis gemiddeld 530 euro. Dat is best een lekker bedrag en waarschijnlijk hoger dan met je smartphone naar schatten zoeken.

Zelf heb ik niet zoveel abonnementen, maar ik ken genoeg mensen die al meer dan een jaar een dure sportschool ‘sponsoren’ of lid zijn van tijdschriften die ze nooit lezen. Dat de app kan leiden tot een flinke besparing, daar ben ik wel van overtuigd. Vooral omdat Dyme het zo ontzettend makkelijk maakt. Niemand heeft zin om naar de sportschool te rijden, formulieren te komen tekenen, of een opzegging met de post te versturen. Maar één druk op de knop vanaf de bank thuis, dat zal voor weinig mensen te veel moeite zijn.

Wordt Dyme een persoonlijke financiële assistent?

We kunnen al langer apps downloaden die onze uitgaven in de gaten houden. Maar vaak zien we daarmee alleen hoeveel geld er iedere maand is afgeschreven. We kijken dan niet zo naar de details. Dyme doet dat wel, waardoor je precies te zien krijgt hoeveel geld je ieder jaar betaalt aan dingen die je eigenlijk niet nodig hebt. Een tijdschrift dat nog steeds naar je oude woonadres wordt gestuurd? Een sportschool waar je al 6 maanden niet naartoe bent geweest? Dyme zorgt ervoor dat je binnen één klik extra geld overhoudt aan het einde van de maand.

Conclusie

De gedachte dat een app je écht helpt met besparen vind ik best fijn. Zeker als de app nog verder uitbreidt zie ik potentie in de nieuwe regeling rondom de PSD2-wetgeving. Op dit moment is de app voor mensen met opgeruimde financiën alleen nog niet uitgebreid genoeg. Je downloadt hem nu eenmalig, maar ruimt ook in één keer al je onnodige vaste lasten op. Vervolgens heb je hem een lange tijd niet nodig. Krijgt de appt meer functies, zoals bijvoorbeeld het analyseren van regelmatige kosten die nog niet vallen onder vaste lasten (via bv. een abonnement), zou het de app ook op langere termijn interessant houden. Want laat het nou net die kosten zijn waar ik het meeste geld aan verspil.

Uiteraard is het ook de taak van bedrijven zoals Dyme om ervoor te zorgen dat ik bereid ben mijn bankgegevens te delen. Vertrouwen winnen van de eindgebruiker is dus iets wat voor Dyme zeker bovenaan de to-do lijst moet blijven staan om de app een groot succes te maken.

Bij blijven met tech & gadgets? Volg ons!

Wij maken deze artikelen met veel plezier en vinden het dan ook erg tof als je ons volgt! Dat kan al gemakkelijk (gratis en veilig) via onze leuke nieuwsbrief:

01

Cortina E-lett review: kopen of beter niet?